Каждому нравится, когда его капитал только растет. Однако в инвестициях нет кнопки "еще денег". Если не отдавать себе отчет о том, что движения цен бывают разные (и чаще всего не самые привлекательные) и что они могут сменять друг друга, то можно совершить массу ошибок. Но обо всем по порядку.

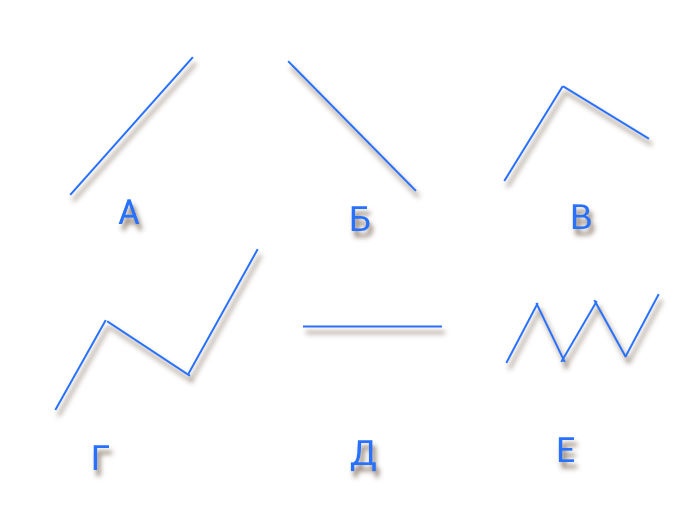

Несколько вариантов движения цен

И начнем с картинки, а потом постепенно будем рассматривать варианты движений цен. Сразу оговорюсь, что это не исчерпывающий набор, но его вполне достаточно, чтобы усвоить ряд важных вещей для себя.

Вариант А. Движение цены вверх.

Вообще самый привлекательный вариант, разве не так? Сама линия может выглядеть по разному (прямая с разными углами наклона, всяческие кривые, такие как экспонента, и т.п.). Но суть одна - это постоянное движение цены вверх. Разве это не то, что ищет практически каждый в инвестициях? Как говорится, вкладывай и радуйся жизни.

Кстати, обзор в тему как стать инвестором.

Только вот проблема в том, что если речь о финансовых инструментах, таких как акции, фонды и т.п., то гарантировать этого никто не может. Это не депозит, в который вы вложили какие-то деньги и который обязательно принесет вам, хоть и маленький, но процент. Хотя и тут существуют нюансы.

И с облигациями, кстати, так же не все однозначно. Например, если не пытаться рассчитывать периоды владения облигацией и не учитывать ее текущую стоимость на вторичном рынке, то могут возникнуть убытки.

Например, некая надежная (т.е. деньги по ней вернут) облигация стоит 1000 рублей с купонным доходом в 6% ежегодно. Купон выплачивается два раза в год по 3%. Прошло какое-то время. Цена облигации выросла до 1030 рублей (для простоты цена включает комиссию брокера) и вы приобрели ее за 3 месяца до выплаты купона, плюс еще заплатили НКД (накопленный купонный доход) в виде 1,5% или 15 рублей предыдущему владельцу облигации (за те 3 месяца, что она была у него). Итого облигация вам обошлась в 1045 рублей (1030 + 15).

Проходит месяц и вы решаете продать облигацию по тем или иным причинам. НКД уже 4 месяца и составляет 2% или 20 рублей. Казалось бы, прибыль в 5 рублей! Только вот проблема в том, что цена самой облигации снизилась до 1020 рублей. Следующий владелец заплатит за нее 1040 рублей (1020 цена + 20 НКД). В результате убыток в 5 рублей (1040 - 1045).

Плюс бывают более заковыристые ситуации, о которых начинающий, если не будет интересоваться нюансами, узнает только по факту. Простыми словами, облигации только выглядят беспроблемными. Начиная от - каждый ли человек открывает специализированные сайты, или хотя бы на калькуляторе считает реальную доходность, или вообще задается хоть какими-либо вопросами, а не действует по принципу "говорят, что облигации приносят процент выше и вообще их называют полноценными аналогами депозитов, а тут, кстати, вроде большой процент, значит нужно приобретать, сколько бы не стоила!"? И к более сложным вещам. Конечно, облигации могут приносить доход выше депозитов, но это инструменты, к которым нельзя подходить с позиции "закинул бабла и вот те счастье".

Возвращаясь к сути, но, вообще, такие варианты встречаются (когда цена только растет в течение какого-то длительного промежутка времени), если не обращать внимание на небольшую волатильность. Только все равно никто не может гарантировать, что такой тренд будет постоянным и что динамика цены не изменится. Кроме того, важно понимать, что цена не обязательно "растет как на дрожжах" - например, рост может превышать инфляцию на процент или два (или быть даже меньше инфляции, т.е. фактически цена растет, но деньги обесцениваются быстрее).

Вариант Б. Движение цены вниз.

Как не сложно догадаться, это не самая приятная ситуация, но встретить ее вполне реально. Купили что-то разрекламированное в пике цены, а затем смотрите как ваш капитал убывает.

И если бы дело ограничивалось только этим. Суть в том, что еще важно учитывать период. Одно дело, когда это недолгая просадка (хотя и это сможет выдержать не каждый начинающий инвестор). Ведь "как бы" чего дергаться? Нужно только подождать и цена опять пойдет вверх.

Кстати, обзор в тему - про хладнокровие.

И совершенно другое дело, когда такое падение цен длительное. С одной стороны, цена всегда может развернуться (на что порой люди надеются) и поэтому в такие моменты вполне логичным кажется докупка актива по низкой цене. С другой стороны, когда такое происходит годами, то даже у опытных могут сдать нервы (кстати, обзор про стрессоустойчивость).

Плюс еще нельзя утверждать, что, после падения, цены вернутся к прежним уровням. Например, далеко не каждая акция, рухнувшаяся в 2008, достигла тех же значений (до сих пор). Иными словами, если вы не докупали (усредняли позицию), то даже в номинале можете оставаться в минусе, это не говоря уже об обесценивании денег.

Вариант В. Рост, а затем спад цены.

Отлично, вы купили акцию и она подросла. Но вот же напасть, ее цена начала снижаться. Что делать? Продавать, когда еще существует прибыль? Или держать, в надежде, что рынок развернется и вы будете в еще большем плюсе. А быть может продать сейчас и подождать более низкой цены, чтобы при последующем росте получить больше выгоды?

В принципе, продать с прибылью - вполне нормальное явление. Только вот ощущение, что вы только продадите, как акция взмахнет ввысь, будет портить всю картину. Ведь тогда придется купить акцию дороже, чтобы успеть словить движение вверх. И чтобы не промахнуться, вам необходимо чуть ли не сутками напролет "пялиться в монитор". Кроме того, никто не гарантирует, что последующий рост будет долгим. А вдруг это небольшой всплеск перед дальнейшим падением? Поэтому придется подождать более длительный промежуток времени, чтобы убедиться в росте. Но кто вам сказал, что рост не закончится в тот момент, когда вы решили, что это устойчивый подъем?

Чувствуете?

Держать в надежде. А что если акция и дальше будет снижаться? И у вас уже будут не прибыли, а убытки? А что если акция так никогда и не будет расти (или будет, но когда-нибудь потом через год-два)? И вам снова нужно прильнуть к экрану монитора. А какую цену поставить для отметки продать 100%? А что если акция спустится чуть ниже этой отметки и начнется резкий рост?

Чувствуете?

Продать сейчас и купить на нижней границе. А где точка разворота динамики движения цены? А вдруг скачек цены, а не рост? А вдруг, когда вы убедитесь в росте, вы купите акцию и она начнет падать в цене, так ведь и прибыль можно потерять? А вдруг рост будет настолько активным, что вы купите эту акцию с потерей в капитале (грубо говоря, купили по 100, продали по 110, а пришлось купить по 120, итого -10 рублей за одну и ту же акцию - простыми словами, у вас было 10 рублей и один горшочек с цветком, а стало 0 рублей и тот же горшочек с цветком), а потом цена долгое время не будет двигаться (о затишье чуть дальше)?

Чувствуете?

Вариант Г. Рост, спад и снова рост (превышающий).

Хоть и скачками, но цена растет. Не значит ли это, что нужно продать сейчас акцию, получить прибыль, дождаться еще одного снижения и уже затем купить, чтобы получить еще больше прибыли?

Звучит как великолепная идея. НО! Что если акция не пойдет вниз и вы так и будете наблюдать за тем, как цена растет день ото дня? А что если падение будет настолько небольшим, что вы не успеете вложиться? Грубо говоря, продадите по меньшей цене, а купите по чуть большей (акция при продаже стоила 110 рублей и принесла вам 10 рублей прибыли, вы не успели поймать снижение до 105 рублей и сейчас акция стоит уже 115, т.е. за ту же акцию придется еще довложить 5 рублей сверху - по сути, тот же пример с горшочком с цветком). А что если вы купите, а акция потом пойдет вниз (конечно, в этом случае существует запас в виде ранее полученной прибыли, но падение может и ее превысить)?

Попытка "повысить" таким образом свою доходность у начинающих вполне может приводить к убыткам или к снижению общей доходности. Например, купили акцию по 100, продали за 110, затем снова купили, но уже за 120. Потом акция подросла до 140. Считаем доходности. Если вы просто держали акцию, то она принесла вам 40 рублей или 40% (40/100). При продаже и повторной покупке, вам пришлось в результате потратить 110 рублей (так как 10 это прибыль с первой продажи). Доход 30 рублей или 27,27% (30/110).

Убыток же возникает, когда, после второго приобретения, динамика движения цены изменяется и происходит спад. Например, купили акцию по 100, продали за 110, затем купили по 130. Но потом, акция стала стоить 115 рублей. Если акцию не продавать, то прибыль в 15 рублей. Если акцию продавать и заново приобретать, то убыток в 5 рублей, так как для владения акцией вам пришлось вложить 120 рублей (100 исходных + 20 довложили к 10 прибыли для второго приобретения), а сейчас она стоит 115 рублей.

Вариант Д. Затишье.

Нет ничего скучнее и неопределеннее затишья. С одной стороны, вот-вот может измениться динамика движения цены. А вдруг рост? С другой стороны, постоянная цена это отсутствие доходов. Поэтому возникают мысли вида "А может стоит переложиться в другой какой-нибудь актив и мониторить текущий?", но тут же возникают и обратные мысли вида "а что если я сейчас перенесу вложения, а цена резко возрастет?".

Затишье вообще подспорье для подобного рода мыслей. Это как "собака на сене".

Вариант Е. Цена постоянно ходит в каком-то диапазоне.

В некотором роде это как затишье, только с постоянным "А вдруг? Но вот же ж происходит что-то!". И одна из ошибок в такой ситуации - это начать метаться. Все эти попытки поймать разницу между нижней и верхней ценой диапазона. В принципе, такое возможно и прибыль в таких ситуациях возможна, только тут суть в том, что это не у каждого получается.

Одна из причин - каждый следующий виток может быть уже с другой динамикой. Купили по нижней цене, а акции "хоп" и пошли еще дальше вниз. Продали акции по высокой цене, а акция "хоп" и пошла вверх. И вроде прибыль, но раз акция начала расти, то значит можно ее снова приобрести (тут уже начинает теряться прибыль). А дальше "хоп" и оказалось, что рывка не хватило и акция пошла вниз (и тут уже начинаются убытки). И это не говоря уже о ситуациях, таких как приобретение и продажа невовремя. Например, ближе к середине, но так, что каждый раз приобретение и продажа (или в обратном порядке) будут приносить хоть и микроскопические, но убытки, которые будут скапливаться. Ведь всегда же можно попробовать еще раз поймать нужные цены?

Подытоживая

Суть обзора не в том, чтобы вызвать у читателя ощущение безысходности. Суть в том, чтобы читатель задумался о роли финансовой грамотности и том, как сильно это может влиять на его капитал. Например, существует вполне нормальная стратегия инвестирования - каждый месяц вкладывать часть капитала в фондовый рынок. Однако одного этого действия недостаточно. Так, если каждый месяц вкладывать только в самые растущие акции, особенно, на их пиках (а не пытаться хотя бы диверсифицировать свои вложения - утрируя, одно растет, а другое падает, но покупаем оба актива), то может оказаться, что доходность капитала ниже инфляции, даже если рынок в целом обгоняет инфляцию.

Абстрактный пример, инфляция была 5% (для простоты инфляцию считаем в конце года), в начале года акция стоила 100 рублей, к концу года акция стала стоить 110 рублей. Только вот вкладывались вы по ценам 100, 104, 106, 105, 106, 104, 107, 106, 104, 108, 109, 110. Купили 12 акций. Посчитаем насколько прирос капитал за 12 месяцев. Сумма вложенного капитала 1269 = 100 + 104 + 106 + 105 + 106 + 104 + 107 + 106 + 104 + 108 + 109 + 110. Продать 12 акций по цене 110 рублей вы можете за 1320 рублей = 12 * 110. Прирост капитала 51 рубль = 1320 - 1269. В процентах это 4,02% = 51 * 100% / 1269, что ниже инфляции, хотя за год акция выросла на 10%, что в два раза больше инфляции. И это еще не учитывая, что часть людей при скачках от 106 к 104 могут начать продавать акции, а не придерживаться стратегии. Ну или банально вкладывались в акцию, которая к концу года резко просела. Даже в растущем рынке такое бывает. Где-то что-то случилось и т.п.

Конечно, тут еще важно учитывать разные факторы. Например, дивиденды, разницу по ставкам облигаций или депозитам. Вполне возможно, что процент прироста будет хоть и меньше инфляции, но выше остального. Плюс еще важно учитывать, что если вы не будете продавать эти акции, а будете держать и их цена подскочит в следующем году еще на 10%, при той же инфляции, то разница будет заметна. Но, опять же, нужно помнить, что динамика движения цен может меняться.

Ну или еще пример. Как говорится, вложится на полную котлету. Если вам повезет, то будет рост. Если нет, то это огромные потери. Например, вложиться в какой-то разрекламированный инструмент в значениях цены близких к пикам, а затем наблюдать как он не только упал, но и не особо-то торопится возвращаться. В таких ситуациях тот же депозит и то кажется гениальным инвестиционным решением!

Иными словами, инвестиции это не так просто, как кажется. И чем больше вы знаете о них, тем выше ваши шансы.

И, как обычно, всегда помните про здравую логику и то, что у вас своя голова.

Понравился обзор? Тогда время подписываться в социальных сетях и делать репосты!

Примечание: Данный материал является субъективной эмоциональной оценкой и субъективным мнением, носит чисто информативный характер, не является претензией или иным порочащим действием и ни к чему не призывает.

Данный обзор не является индивидуальной инвестиционной рекомендацией. Напоминаю, что ваши финансы это ваша забота и ответственность.

Похожие записи

-

Дивиденды и купоны - учитывайте, что существуют еще налоги

-

Инвестор - не значит отсутствие других источников дохода

-

Дивиденды как фактор стабильности миноритарного инвестора

-

Биржевой стакан или как формируется цена

-

Почему у акций нужно учитывать объемы и ликвидность?

-

Инвестиции и трейдинг — не путайте смысл! - Дополнение 1

-

Помните, что акции роста это бумажная прибыль до их продажи

-

Почему часть денег инвесторы ни во что не вкладывают?

-

Инвестиции и трейдинг - не путайте смысл!

-

Отрыв от реальности - почему это важно учитывать?

-

Учитесь, учитесь и еще раз учитесь

-

Ошибки при формировании привычек

-

Бывают ли высокодоходные инвестиции?

-

Чтобы люди приобретали товары, нужно, чтобы у людей были деньги

-

А нужно ли заниматься инвестициями?

-

Почему выпускают недоделанные товары и сервисы?